Azərbaycan Respublikası Vergilər Nazirliyi ölkədə dövlətin vergi siyasətinin həyata keçirilməsini, dövlət büdcəsinə vergilərin və başqa girişlərin vaxtında və tam yığılmasını təmin edən və bu sahədə dövlət nəzarətini həyata keçirən mərkəzi icra hakimiyyəti orqanıdır.

Vergi administrasiyası haqqında ümumi məlumat

Mərkəzi icra hakimiyyəti orqanı olan Vergilər Nazirliyi öz fəaliyyətini yerli dövlət hakimiyyəti orqanlarından asılı olmayaraq müstəqil həyata keçirməklə, vergilərin tam və vaxtında yığılmasını təmin edir.

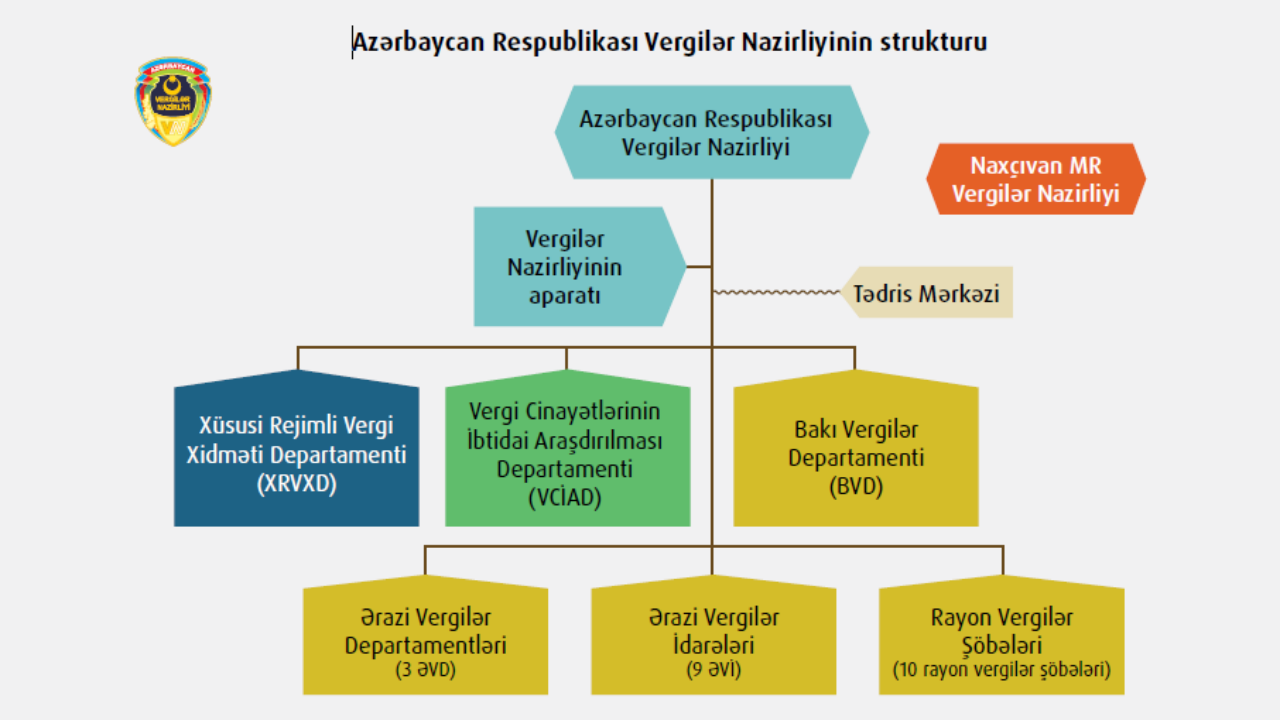

Azərbaycan Respublikası Vergilər Nazirliyinin strukturuna Vergilər Nazirliyinin aparatı, Vergilər Nazirliyi yanında 3 Departament, 3 Ərazi Vergilər Departamenti, 9 Ərazi Vergilər İdarəsi, 10 Rayon Vergilər Şöbəsi daxildir. Rayon Vergilər Şöbələri Azərbaycanın erməni silahlı qüvvələri tərəfindən işğal olunmuş 10 rayon ərazilərinə aid olduğundan onlar öz funksiyasını normal həyata keçirə bilmirlər.

Vergilər Nazirliyinin Tədris Mərkəzi Vergilər Nazirliyinin strukturuna daxil olmayan, tabeliyində olan qurum hesab olunur.

Naxçıvan Muxtar Respublikasında ayrıca olaraq Naxçıvan MR Vergilər Nazirliyi fəaliyyət göstərir.

Administrasiyanın institusional forması: Müstəqil şəkildə fəaliyyət göstərir.

Administrasiyanın təşkilati fəaliyyət forması: Funksional kriteriya üzrə təşkil olunmuşdur.

Vergi administrasiyası tərəfindən idarə olunan əsas vergilər: Gəlir vergisi, mənfəət vergisi, ƏDV,

aksizlər, hüquqi şəxslərin əmlak vergisi və torpaq vergisi, mədən vergisi, sadələşdirilmiş vergi, yol vergisi.

Vergi administrasiyasının həyata keçirdiyi qeyri-vergi funksiyası: Kommersiya hüquqi şəxslərinin

dövlət qeydiyyatı.

Administrativ xərclərin vergi daxilolmalarına nisbəti: 0,3% (büdcədənkənar fond nəzərə alınmaqla 0,8 %)

Vergi əməkdaşlarının sayı: 2 310 nəfər

Vergi əməkdaşlarının sayında qadınların xüsusi çəkisi: 10,22%

Vergi əməkdaşlarının yaş kateqoriyaları üzrə bölgüsü:

29 yaşa qədər 28,7% 30-49 yaş 45,9% 50-59 yaş 21,1% 60 yaşdan artıq 4,3%

Vergi əməkdaşlarının funksional sahələr üzrə xüsusi çəkisi (05.01.2015):

Audit 22,4% Bəyannamə 11,01%

Vergi borcları 8,65% Vergi ödəyicilərinə xidmət 8,5%

Hüquq 3,5% Operativ nəzarət 16,18%

Qeydiyyat-uçot 5,76% Koordinasiya 4,7%

Digər 19,3%

Qeyd: 1991-1994-cü illər ərzində Ermənistanın işğalçılıq siyasəti nəticəsində Azərbaycanın 10 rayonu erməni silahlı qüvvələri tərəfindən işğal edilmişdir. Hazırda işğal altında olan rayonların – Ağdam, Cəbrayıl, Füzuli, Kəlbəcər, Xocalı, Xocavənd, Qubadlı, Şuşa, Laçın, Zəngilan rayonlarının 10 vergilər şöbələri – faktiki olaraq öz fəaliyyətlərini aid olduqları ərazilərdə qura bilmirlər.

Vergilər Nazirliyinin aparatının strukturu

Vergilər Nazirliyi yaradıldıqdan sonra Vergilər Nazirliyinin aparatında bir sıra islahatlar aparılmışdır. Vergilər nazirinin 14 dekabr 2000-ci il tarixli əmri ilə təsdiqlənən yeni struktur bazar münasibətləri şəraitində qarşıda duran vəzifələrin yerinə yetirilməsi sahəsində aparatın funksional fəaliyyətini daha da gücləndirməyə imkan vermişdir. Növbəti mərhələ yeni yaradılan strukturun fəaliyyətinin düzgün təşkilindən, struktur bölmələrinin işinin sistemləşdirilməsindən və səmərəliliyinin artırılmasından ibarət olmuşdur.

İndi Vergilər Nazirliyinin aparatı müasir idarəetmə metodlarına əsaslanan struktura malik olub, Nazirliyin Aparatı, 6 baş idarə, 5 idarə, 4 şöbə, 1 bölmə, müşavir xidməti şöbə və bölmələrindən ibarətdir. Nazirliyin struktur vahid və bölmələri nazir, nazirin birinci müavini və nazirin müavinlərinin kuratorluğu altında fəaliyyət göstərirlər. Bundan əlavə, vergilər nazirinin ayrı-ayrı funksional sahələr üzrə 10 müşaviri vardır. Müvafiq funksional

sahələrə nəzarəti həyata keçirmək üçün müşavir xidməti şöbələri və ya bölmələri fəaliyyət göstərir.

Vergilər Nazirliyinin aparatının əməkdaşlarının sayı: 330 nəfər

Vergilər Nazirliyinin əsas funksiyaları:

- Vergi siyasətinin təkmilləşdirilməsi haqqında təkliflər hazırlayır;

- Vergi münasibətlərini tənzimləyən qanunvericilik aktlarının layihələrinin hazırlanmasında iştirak edir;

- Vergi qanunvericiliyinə riayət olunmasını, dövlət vergilərinin və ona həvalə edilmiş digər daxilolmaların düzgün hesablanmasını, vaxtında və tam məbləğdə dövlət büdcəsinə köçürülməsi ilə bağlı dövlət vergi orqanlarının işini təşkil edir;

- Dövlət büdcəsinin vergilər üzrə daxilolma proqnozunun hazırlanmasında iştirak edir;

- Vergi qanunvericiliyinə riayət olunmasını təmin edən tədbirlər hazırlayır və həyata keçirir;

- Hesablanmış və təyinatı üzrə daxil olmuş vergilərin uçotunu aparır və bu barədə aidiyyəti üzrə məlumat verir;

- Kommersiya hüquqi şəxslərin, xarici kommersiya hüquqi şəxslərin filial və nümayəndəliklərinin dövlət qeydiyyatını həyata keçirir və dövlət reyestrini aparır və bununla bağlı məlumatları müvafiq istisnalarla aidiyyəti dövlət orqanlarına göndərir;

- Qanunvericiliyə uyğun olaraq cinayət işləri üzrə təhqiqat, istintaq aparır və əməliyyat-axtarış fəaliyyətini həyata keçirir;

- Dövlət vergi orqanlarının vahid avtomatlaşdırılmış məlumat sisteminin yaradılmasını təmin edir;

- Şikayətlərə baxılmasını təmin edir, vergi ödəyicilərinin hüquqlarının və qanuni mənafelərinin pozulmasını doğuran səbəb və şəraitin aradan qaldırılması üçün tədbirlər görür;

- Şikayətvermə üzrə vergi ödəyicilərinin öz hüquqlarını gerçəkləşdirməsinə şərait yaradır.